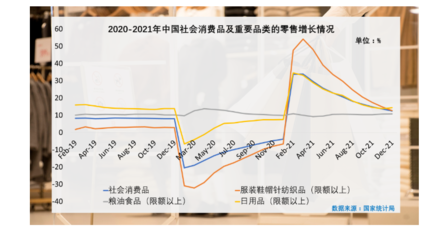

自2020年新冠疫情全球大流行以来,全球零售业经历了前所未有的冲击与重塑。其中,服装零售及针纺织品销售作为传统消费市场的重要支柱,在美国、欧盟及日本等主要发达经济体中的表现尤为引人关注。疫情不仅改变了消费者的购物习惯与消费结构,更迫使整个产业链进行深度调整与转型。

一、 美国市场:线上爆发与线下重塑

美国服装零售市场呈现出显著的“冰火两重天”格局。一方面,实体门店,尤其是购物中心内的品牌店,因封锁令和客流量锐减遭受重创,不少老牌零售商申请破产保护。另一方面,线上销售实现了爆炸式增长。根据美国商务部数据,2020年电商在零售总额中的占比大幅跃升,服装品类是主要推动力之一。消费者居家时间延长,导致对家居服、运动休闲装(Athleisure)和基础针织品(如T恤、袜类)的需求激增,而对正装、礼服等社交着装的需求大幅萎缩。供应链中断、港口拥堵等问题也导致库存管理困难,促销周期被打乱。目前,市场正朝着“全渠道”融合方向加速发展,品牌方更加注重DTC(直面消费者)模式、社交媒体营销以及供应链的敏捷性与韧性。

二、 欧盟市场:复苏分化与可持续性关注

欧盟市场情况复杂,各成员国受疫情波及程度和管控措施不同,导致复苏步伐不一。与美国类似,线上渠道占比显著提升,但线下实体店仍是许多欧洲消费者,尤其是在时尚之都如巴黎、米兰、伦敦体验品牌的重要场所。疫情导致的可支配收入下降影响了部分非必需消费,但另一方面,消费者对产品品质、耐用性和可持续性的关注度空前提高。在针纺织品领域,消费者更倾向于购买环保材料(如有机棉、再生纤维)制成的产品。欧盟在政策层面也持续推进“循环经济行动计划”,这对纺织品生产与回收提出了更高要求。快时尚品牌面临压力,而注重环保、本地生产和经典设计的品牌显示出更强的韧性。跨境购物因旅行限制一度受挫,但随着疫苗接种推进和边境开放,正逐步恢复。

三、 日本市场:消费低迷与内需挖掘

日本服装零售市场在疫情前已面临人口老龄化、消费欲望低下等结构性挑战,疫情加剧了这一趋势。长期的紧急状态宣言和“自肃”氛围严重打击了百货商场和商业街的客流,服装销售额持续低迷。与欧美不同,日本线上零售的渗透率增长相对平缓,部分源于其本就发达的便利店取货网络和消费者对实体购物体验的执着。消费行为趋于保守和实用,消费者更看重性价比和基本功能。在针纺织品销售方面,抗菌、防臭等功能性面料产品,以及适合居家办公的舒适服装受到欢迎。本土品牌和零售商正努力通过精细化会员管理、社交媒体互动(如利用LINE)以及开发符合“新日常”生活方式的商品来刺激内需。奥运会的延期与空场举办,也使相关运动服饰和纪念品的销售未达预期。

与展望:

纵观美、欧、日三大市场,疫情虽带来剧烈阵痛,但也成为行业数字化转型和商业模式创新的催化剂。共同趋势包括:1)全渠道零售成为必然选择;2)消费偏好向舒适、休闲和功能性倾斜;3)供应链从全球化向区域化、敏捷化调整;4)可持续发展从概念变为重要的竞争维度。随着全球进入与疫情共存的“新常态”,服装零售与针纺织品市场的复苏将不均衡且充满变数。企业的生存与发展将更取决于其数字化能力、供应链韧性以及对消费者价值观深刻变化的快速响应能力。